申万默示【SAL-228】竿有りニューハーフレズビアンSEX1125分,利差损风险化解后,日本东说念主身险公司在低利率时期仍是终了三差的连接正向孝顺,对比来看,压降欠债成本为中国化解利差损风险的主要时期;其中,调降预定利率为压降新增欠债成本的核心持手。

低利率时期,东说念主身险公司筹办濒临挑战,“化风险”为保障行业的核心议题,利差损风险则是“化风险”的重中之重。

申万宏源证券在8月16日的解说中,分析了日本利差损风险化解决策,并对比中国和日本保障处境互异分析可参考性。

申万解说指出,日本化解利差损风险的主要时期包括:1)调降预定利率(核心);2)优化居品结构(核心);3)擢升境外财富竖立(核心);4)拉长政府债久期;5)压降运营成本;6)裁汰股票竖立。

值得一提的是,利差损风险化解后,日本东说念主身险公司在低利率时期仍是终了三差的连接正向孝顺。在此流程中,险企蚁集老龄化趋势下客户需求的变化,鼓舞居品结构向保障类歪斜,进一步巩固死费差对利润的正向孝顺。

对比来看,申万指出,我国的上风在于利率陡峻下行的可能性较小、东说念主身险浸透率擢升起间较大;颓势在于利润主要依赖利差、未富先老给需求端带来挑战、大幅擢升境外财富竖立比例的可能性有限。

申万以为,压降欠债成本为我国化解利差损风险的主要时期;其中,调降预定利率为压降新增欠债成本的核心持手,关于存量欠债成本,则通过压降全能险结算利率、分成险红利终了率,以时期换空间,最终终了风险的逐渐消化。

日本东说念主身险公司阅历哪些挑战?

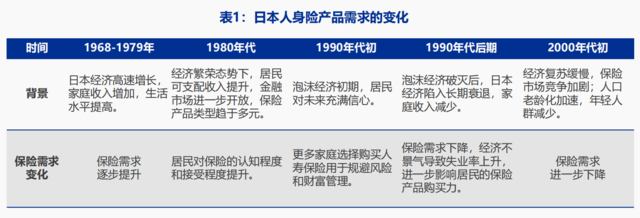

上个世纪90年代初,日本经济泡沫突破,GDP增速权贵下行,日本迈入低利率时期,保障公司在财富端、欠债端和企业筹办方面均濒临压力。

申万指出:

财富端方面:

1)投资承压:长端利率陡峻下行、股市大幅下降、好意思元财富快速贬值,收益率核心权贵下降;

2)存量财富风险表露:贷款不良率擢升、地产价钱大幅下降,进一步牵累投资进展。

欠债端方面,

1)保费增速走弱,户均保单数、缴费金额及保额连接下滑;

2)保单质料权贵下降;

3)避险样貌擢升,客户需求变迁,

企业筹办方面,

1)利差损风险表露,利润大幅下滑,

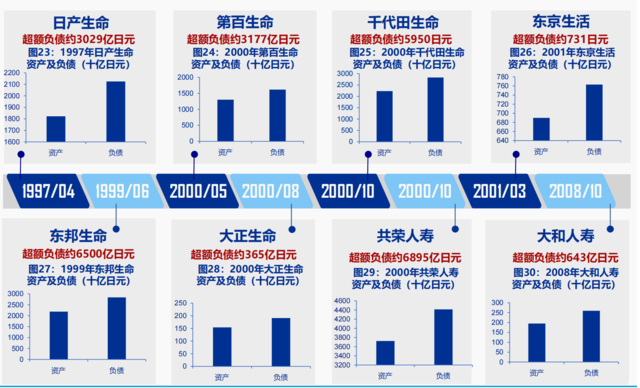

2)8家东说念主身险公司停业,并购重组成为东说念主身险行业主旋律。

日本怎么化解利差损风险?

日本化解利差损风险的主要时期包括:1)调降预定利率(核心);2)优化居品结构(核心);3)擢升境外财富竖立(核心);4)拉长政府债久期;5)压降运营成本;6)裁汰股票竖立。

申万证券指出,

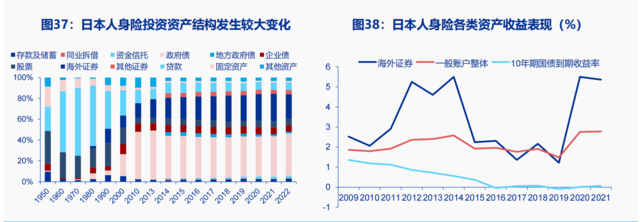

日本东说念主身险公司财富竖立结构大幅转机,国外证券占比权贵擢升。日本东说念主身险行业扩大了国外投资的比重,借助国外高息财富弥补原土高收益财富的匮乏。1990年日本东说念主身险投资中境外证券占比13.07%,2021年占比升至26.57%,2022年占比阶段性回落至23.8%。

国外证券竖立连接孝顺逾额收益。2009-2022年,日本东说念主身险一般账户投资收益率均值为2.12%,同时国外证券投资收益率均值为3.33%,xixirenti高于一般账户1.21pct;仅2017年、2019年国外证券收益率低于一般账户0.40pct、0.26pct,其余年份均孝顺显着逾额收益。

而欠债端核心持手则是,调降预定利率+优化居品结构:

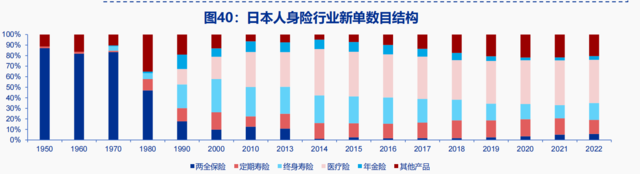

连接优化居品结构,擢升保障类居品及利率明锐型居品占比。东说念主口老龄化趋势下,物化保障需求下降,医疗保障需求连接飞腾。日本健康险居品运转了保费增长,业务占比由1985年的8%升至2015年的34%。

居品结构变化影响下,死差益部分对消利差损。1990年到2000岁首,日本东说念主身险行业的死差收益占三差总收益的比例擢升17pct(东说念主身险公司在蓄意居品时袭取了愈加保守的生命表,死差益更高,价值率是物化保障的2-3倍)。

此外,日本

值得一提的是,

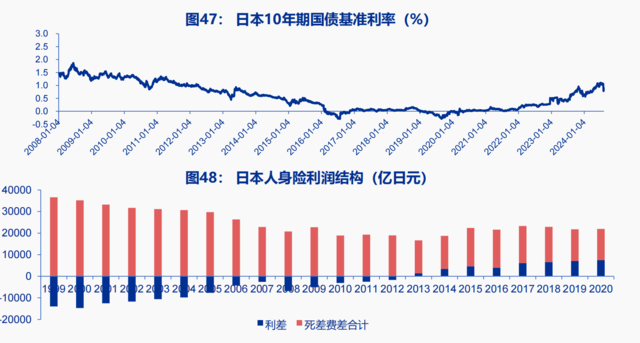

走出利差损危境后,日本东说念主身险公司在低利率环境下仍是终了三差的连接正向孝顺。日本东说念主身险公司将死差和费差行为利润的主要开首,通过擢升保障型居品的占比优化利润结构,提高通盘这个词行业的财务巩固性和盈利智商,恒久低利率环境下仍是的巩固的盈利水平;

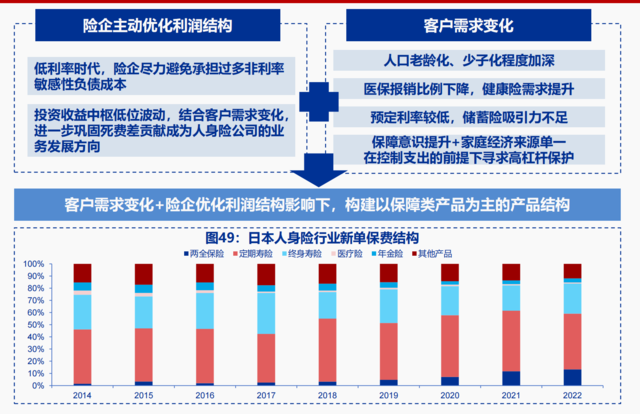

客户需求变化+险企优化利润结构影响下,构建以保障类居品为主的居品结构;

日本利差损化解决策的可参考性怎么?

申万指出,与日本对比来看:

上风:现时态势下我国长端利率出现陡峻下行的可能性弱;我国东说念主身险密度、深度仍有擢升起间。

受客户需求及险企筹办计策影响,2022年以来增额毕生东说念主身险接棒重疾险成为保障公司的拳头居品,热销时期相对较短,且预定利率相对可控,瞻望存量保单利差损风险相对有限。

颓势:出身率、物化率双降,东说念主口老龄化趋势有望提速。与日本不同的是,我国的老龄化为未富先老。利润结构存在较大互异,利润重度依赖利差,死费差孝顺小。

境外资金竖立受金管局、外管局双重料理,大幅擢升竖立比率的可能性有限。

申万指出,惩办利差损问题的中国决策瞻望压降欠债成本为主导:

由于头部险企投资财富体量巨大,获得逾额收益的难度较大;咱们以为压降欠债成本为缓解利差损风险的主要时期;其中,瞻望调降预定利率为核心持手。

此外,调降预定利率,构建与长端利率的联动机制。

申万指出,存量欠债成本管控方面,压降结算利率、红利终了率,以时期换空间:

蚁集老本阛阓进展,调降存量欠债成本中的浮动部分。2024年3月,监管要求调降全能险的结算利率水平、分成险的本色分成水平。大部分中小险企的全能险结算利率不向上3.3%,大型险企的全能险结算利率不向上3.1%。分成险的本色分成水平对照全能险结算利率试验。

全能险:保障公司公布的6月全能险结算利率大量围聚在3%-3.3%区间内,不及10家机构全能险居品结算利率达3.5%;

分成险方面,在近30家东说念主身险公司公布的800多款分成型保障中,近半数居品2023年的红利终了率低于100%。

风险教唆及免责条目

阛阓有风险【SAL-228】竿有りニューハーフレズビアンSEX1125分,投资需严慎。本文不组成个东说念主投资提出,也未探求到个别用户衰竭的投资宗旨、财务情状或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否顺应其特定情状。据此投资,职守自诩。